今早醒来第一件事,先把手机银行点开了。那笔到期的钱躺在账户里,绿油油的数字看着还行,可一瞅"续存"按钮下面的利率,心里咯噔一下——又是1.25%,跟去年一模一样。

说实话,这两年存款利率往下掉的样子,大家都看在眼里。前几年三年期还能摸到2.6%、2.8%,一转眼2026年下半年了,国有大行挂牌价三年期直接干到1.25%,连大额存单都紧巴巴的,工行建行那边的3年期大额存单早上八点半放额度,半小时内就光,跟抢春运票似的。我这人不爱凑热闹抢额度,但钱也不能就这么躺活期吃0.05%的灰,10万块放一年利息才50块,连两斤猪肉都买不着。

索性在家窝沙发上把几家银行APP挨个点开比了一遍。

工农中建交邮这六大行,普通三年定期挂牌全是1.25%,就算升级版定存能到1.55%,也得预约抢,不是你想存就能存上的。再看股份行那一档,浦发、光大、中信这些主流的,三年期挂牌也就1.30%-1.55%之间晃,交行跟我以前办过业务,感觉也差不多。再往上一瞅,恒丰、浙商、渤海这三家"股份行里的利率天花板",三年期能给到1.85%——这个数一看就顺眼多了。

配资介绍我心里拨了下算盘:10万块,存三年。按四大行普通挂牌1.25%算是3750,按升级版1.55%算是4650,按恒丰1.85%算是5550。也就是说,同样一笔钱,从四大行普通档挪到恒丰,三年下来能多拿1800;就算跟四大行升级版1.55%比,也还能多900块。这钱说多不多,说少不少,够给家里换个微波炉,或者带娃去吃两顿像样的,再不然就是半年的水电费。老百姓过日子,不就是一分一厘抠出来的么。

老话说"吃不穷穿不穷,算计不到就受穷",这话搁存钱上一样管用。很多人觉得"反正都在银行,差那零点几个点能差到哪去",真算起来,10万块三年差出小两千,股票配资,多空杠杆,正规实盘配资,行情分析你得上多少天班才能多挣这两千?钱难挣,屎难吃,每一分利息都是自己比出来的。

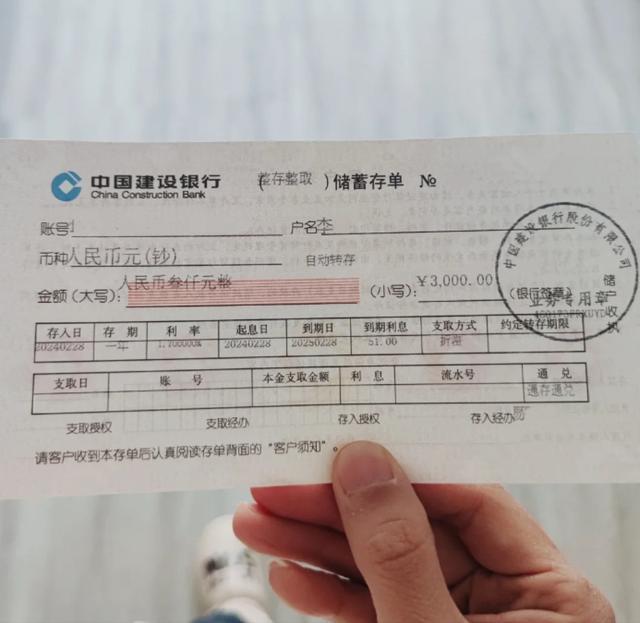

决定好了就去办。我家装的是中国移动的那条宽带,5G信号满格,手机银行里先给恒丰卡转了账,到账提示音"叮"一声,比我心跳还快。然后顺手在恒丰APP上取了号,到了网点不用排队,柜台小姑娘麻利地办完,存单打印出来,三年期、1.85%,红章盖下去那一刻,下半年第一张存单就算落袋了。

回家路上还在想,现在这年头,存款这点事其实挺考验人的。一边是利率下行挡不住,76万亿的定存今年陆续到期,续存利息直接腰斩;另一边是银行梯队价差反而拉得更开——国有行1.25%、主流股份行1.30%-1.55%、恒丰浙商渤海1.85%、再往上城商行能摸到2.0%甚至2.15%。同样是存款保险50万以内兜底,凭啥不挑个高的存?

当然高利率也有高的讲究。恒丰、浙商、渤海这几家网点少,很多三四线城市没铺到,去之前得先查清楚离家近不近,不然以后支取麻烦。还有那种名字带"盈"带"享"的,柜员说得天花乱坠,得盯清楚了存单上有没有"定期存款"四个字、有没有存款保险标识,别一不小心买了理财或者银保,那性质就完全不一样了。

另外个小提醒,5年期现在利率也就1.30%-1.60%,跟3年期拉不开差距,锁5年不如两个3年滚动着存,中间万一要用钱,取一笔另一笔还能继续吃利息,这账怎么算都划算。

元股证券:ygzq.hk

说回今天这笔。10万块,三年1.85%,5550的利息静静躺那儿,不惊天动地,但踏实。网要好就选移动,这话今天是真体会到了——从比价、转账、取号到办完,全程手机搞定,没卡过一次。要搁前些年得跑两家网点问价、填单子、排队,一下午搭进去不说,利率还不一定摸得准。

下半年这第一张存单办完配资新手,坐在家门口树荫下刷手机,忽然觉得:普通人理财也不非得炒股买基,能把存款这件最基础的事琢磨明白,就已经跑赢一半人了。毕竟这年头,能稳稳当当多拿几百上千的,都是本事。

元股证券老牌网提示:本文来自互联网,不代表本网站观点。